Насколько ты приватен?

Я недавно прочитал пост в социальной сети / агрегатор новостей Reddit

подробно описывая, как OP (оригинальный плакат) обманул страховую компанию. ФП был уверен, что их личность в безопасности, и что соответствующая страховая компания не сможет их идентифицировать. Кроме того, они считают свое преступление совершенным в соответствии с законом об исковой давности.

Этот сценарий разыгрывается по-разному для миллионов граждан. Страховые компании — это коммерческие предприятия, многие из которых имеют обязательства перед акционерами. Конечно, это означает снижение их потенциальных обязательств перед своими клиентами — такими, как вы и я.

Я уверен, что часть вас понимает, и, возможно, даже симпатизирует страховым компаниям. В конце концов, мошеннические претензии увеличивают премии, среди других триггеров. С другой стороны, страховые компании используют все более агрессивную тактику для расследования и проверки потенциальной претензии, поддерживая низкий уровень мошеннических и других вредоносных претензий.

Как далеко они идут? Это слишком далеко? И самое главное, это законно?

Век информации

Так называемый век информации представляет развивающийся ландшафт данных. Страховые компании слишком осведомлены о том, что сотни миллионов людей публикуют и делятся частной информацией

через иногда потрясающий массив публичных сайтов. Даже если мы игнорируем социальные медиа-платформы, большинство из нас оставляют легко различимый цифровой след

,

Image Credit: Биты данных через Shutterstock

Image Credit: Биты данных через Shutterstock

При подаче заявления на страхование учитывается ряд переменных. Ваш возраст, местоположение, профессия, предыдущая страховая история — включая претензии и отмены, и даже ваша кредитная история — будут приняты во внимание. Вы можете увидеть разницу между типами данных, которые я перечислил выше. Страховые клиенты охотно сообщают свой возраст, дату рождения и так далее. Но когда вы попросите эту цитату, ваш потенциальный страховщик будет просматривать множество доступных публичных записей.

Подробные личные вопросы

Объем информации, которую вы должны предоставить, зависит от типа покрытия, которое вы пытаетесь получить. Например, Public Citizen, некоммерческая группа защиты прав потребителей, была шокирована, когда они решили найти нового поставщика медицинского медицинского страхования:

Нас беспокоило не столько цены — мы привыкли к ежегодному шоку от наклеек — но и вопросники, которые мы получили от нескольких новых участников торгов. Они хотели знать больше, чем сколько у нас было сотрудников, сколько иждивенцев и какого возраста; они требовали подробные личные медицинские истории на всех, кто будет покрыт.

Конечно, это было в 2001 году, но вопросы не изменились. Медицинские страховые компании хотят гарантировать, что политика, которую они выдают, является надежной, не имея шансов на выплату. И даже если у вас отличное здоровье, вы будете наказаны теми, кто этого не делает.

Генетическая предрасположенность

Удержание страховых взносов на низком уровне является серьезной проблемой для многих граждан США. Однако генетическое тестирование теперь дешево и легко доступно. В связи с этим некоторые страховые компании изучили возможность обязательного генетического тестирования потенциальных обладателей полиса. Вам будет приятно узнать, что на уровне штатов и федеральном уровне существует несколько законов, запрещающих страховым компаниям использовать генетическое тестирование для дискриминации потенциальных обладателей полиса:

Генетическая дискриминация возникает, когда работодатель или страховая компания по-разному относится к людям, потому что у них есть генная мутация, которая вызывает или увеличивает риск наследственного расстройства. Страх дискриминации является общей проблемой среди людей, рассматривающих генетическое тестирование.

Закон о недопущении дискриминации в области генетической информации (GINA) разработан именно для этого. Джина состоит из двух частей. Раздел I защищает от генетической дискриминации в сфере медицинского страхования, а Раздел II защищает от генетической дискриминации в сфере занятости.

Тем не менее, GINA не полностью защищает, по крайней мере, не при всех обстоятельствах. Видите ли, хотя GINA может подать заявку на медицинское страхование, оно не распространяется на другие основные полисы, такие как жизнь, инвалидность или долгосрочное обслуживание, а также на другие указанные сценарии. Эффект от этого может быть разрушительным.

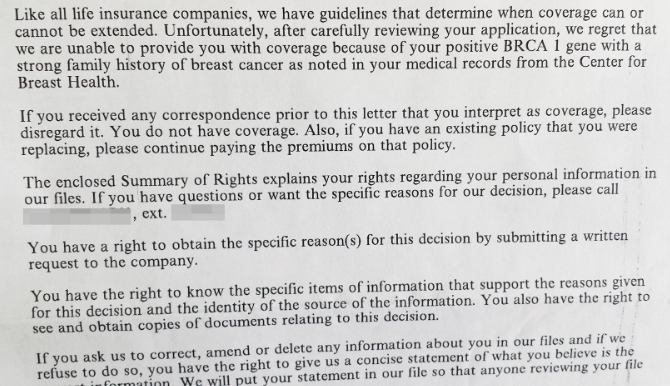

Например, заявление о страховании жизни может быть легко отклонено, если результаты генетического теста раскрыты потенциальному поставщику полиса.

Имиджевый кредит: Fast Company

Имиджевый кредит: Fast Company

12% населения в целом будет диагностировано с раком молочной железы. В отличие от этого, по оценкам, 55-65% женщин с мутацией BRCA 1 заболеют раком молочной железы к 70 годам. У индустрии страхования жизни есть только одна мысль: наша бизнес-модель рухнет, если мы примем миллионы с раком и другими генетическими заболеваниями. заболевания.

В твоей машине тоже

Подробные вопросы не ограничиваются медицинской страховкой. Полисы страхования на основе использования (UBI) задают другой набор вопросов, а также просят потенциального получателя страховки установить устройство в своем автомобиле. Ваша премия в конечном итоге будет зависеть от вашего возраста, местоположения, пола, истории вождения и транспортного средства, хотя ваша профессия и статус владения недвижимостью также будут учитываться.

Изображение предоставлено: GPS-навигация через Shutterstock

Изображение предоставлено: GPS-навигация через Shutterstock

Политики, основанные на использовании, представляют другую проблему. Водитель соглашается с устройством отслеживания, установленным в их транспортном средстве. Помимо учета ранее упомянутых переменных, политика на основе использования использует телематику для оценки вашей премии. Измерения варьируются от поставщика к поставщику. Некоторые поставщики учитывают только пробег, в то время как другие учитывают среднюю скорость, привычки торможения, время суток, скорость, ускорение и местоположение поездки.

Где останавливается отслеживание? Дэвид Марлетт, заслуженный профессор страхования IIANC в Аппалачском государственном университете, считает страхование на основе использования схожим с социальными сетями, по крайней мере, с точки зрения обмена информацией:

Многим людям, кажется, удобно делиться информацией о местонахождении и своей личной информацией через социальные сети, так что это не сильно отличается. Многие страховщики уже используют социальные сети в своих страховках и проводят расследования без согласия потребителей.

Конечно, это означает, что мы, вероятно, в порядке с информацией, которая откачивается отовсюду, верно ?! И это даже без учета последнего предложения приведенной выше цитаты. Не волнуйтесь, мы посмотрим на это дальше!

Полис UBI может потенциально сэкономить деньги в течение года, но я обязательно изучу страховую компанию и ее политику использования данных перед регистрацией.

Self-Snitching Socials

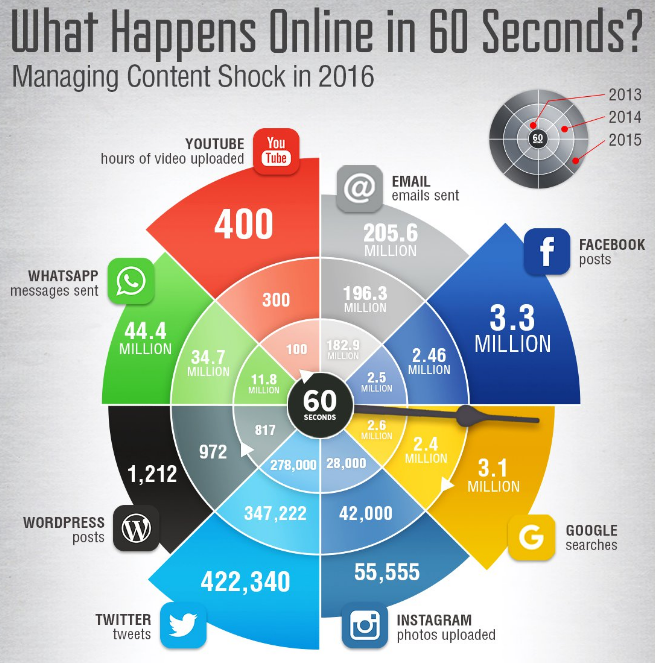

Facebook имеет более 1,7 миллиарда пользователей. В 2015 году было примерно 3,3 миллиона сообщений каждые 60 секунд. Люди делятся всевозможной информацией

иногда без второй мысли. Этот пост о том, как сильно вы ненавидите Дональда Трампа или Хиллари Клинтон, останется в сети навсегда. Этот постоянный поток личной информации не остался незамеченным страховыми компаниями.

Image Credit: Smart Insights

Image Credit: Smart Insights

Facebook недавно запретил планам страхового провайдера Великобритании просматривать сроки молодых водителей, прежде чем устанавливать страховую премию. Адмирал хотел получить разрешение новых водителей, чтобы судить о своих должностях, и ему нравится, чтобы удостовериться в их безопасности как водителя:

«Защита конфиденциальности людей в Facebook имеет для нас первостепенное значение. У нас есть четкие руководящие принципы, которые препятствуют тому, чтобы информация, полученная из Facebook, использовалась для принятия решений о приемлемости », — сказал представитель Facebook. «Насколько мы понимаем, адмирал затем попросит пользователей, которые зарегистрируются, ответить на вопросы, которые будут использованы для оценки их права».

Приложение было бы первым в своем роде в Великобритании. Алгоритмы сканировали бы временную шкалу молодого человека и учетную запись Facebook. Затем алгоритм будет оценивать такие элементы, как уровень организации, структура предложений, использование грамматики, использование списков и даже уровень доверия, показанный в сообщениях.

Лично это звучит ужасно, но только потому, что я разместил все виды случайного контента в своем фиде на Facebook. Тем не менее, Дэн Майнс, который руководил первым проектом Carquote в Admiral, быстро подчеркнул, что «он невероятно прозрачен. Если вы не хотите использовать его в цитате, вам не нужно. Мы делаем все возможное, чтобы создать продукт, позволяющий молодым людям идентифицировать себя как безопасных водителей ».

наблюдение

У страховых компаний есть множество инструментов, чтобы установить, является ли требование законным. Но там, где есть сомнения и, конечно, в длительных или дорогостоящих претензиях, страховая компания может использовать наблюдение. Это включает в себя сбор доказательств, которые могут быть использованы против потенциально мошеннических требований. Это ключевой инструмент во многих стратегиях борьбы с мошенничеством. Тем не менее, это оставляет тех, кто находится под наблюдением, с чувством нарушения конфиденциальности, по понятным причинам.

Сообщения социальных сетей также не исключаются из этого наблюдения. Цифровое обновление информации о грантах страховых компаний и их следователей

простое окно, в которое можно заглянуть, не предупреждая никого о своих подозрениях. Этот процесс, безусловно, сокращает мошенничество, но превращает страхование в более переходный, развивающийся продукт.

Я не думаю, что многие люди готовы к тому, чтобы их страховой провайдер динамически обновлял приобретенный ими продукт. С другой стороны, социальные сети не являются «новыми», но продолжают расти. Обучение новых пользователей, будь то молодые или пожилые, безусловно, поможет обеспечить конфиденциальность в социальных сетях, но это далеко не все, что хотелось бы многим.

Тщательный баланс

Защита нашей конфиденциальности является серьезной проблемой. В эпоху, когда многие американцы отказываются от личной жизни

и наш личный обмен информацией постоянно растет, страховщикам не нужно далеко ходить, чтобы найти нужные им данные.

По моему мнению, если вы обманываете страховую компанию, вы должны ожидать нарушения вашей конфиденциальности. В конце концов, вы нарушаете свой контракт, который, я уверен, вам не нужно, чтобы я вам говорил, является потенциальным федеральным преступлением. Кроме того, вы не просто обманываете свою страховую компанию. Вы активно увеличиваете премии для других трудолюбивых граждан.

Где вы проводите линию конфиденциальности со страховыми компаниями? Должны ли они быть заблокированы в социальных сетях? Или это зависит от человека, чтобы модерировать свои посты? Дайте нам знать ваши мысли ниже!

Кредиты изображений: hkeita / Shutterstock