Финансы — сложная вещь для освоения. Для большинства людей больший заработок приводит к увеличению расходов, но меньший заработок не всегда приводит к меньшим расходам. Это создает ситуацию, когда люди в финансовом отношении перевернуты, и это не всегда легко распознать.

На самом деле очень удивительно, как долго семья может бегать в одиночестве, зарабатывая каждый месяц меньше, чем тратит. Предупреждающими признаками этого являются рост задолженности по кредитным картам и сбрасывание сберегательных счетов.

Итак, как вы узнаете, когда находитесь в такой ситуации, пока не стало слишком поздно? Читайте дальше, и мы рассмотрим несколько инструментов, которые вы можете использовать, чтобы понять это и изменить ситуацию.

Попробуйте мяту

Если вы никогда не пробовали Mint

или, как и я, вы пробовали это раньше, но не получили полностью, когда сделали это, я настоятельно рекомендую дать ему шанс, чтобы вы могли воспользоваться его возможностями автоматического бюджетирования.

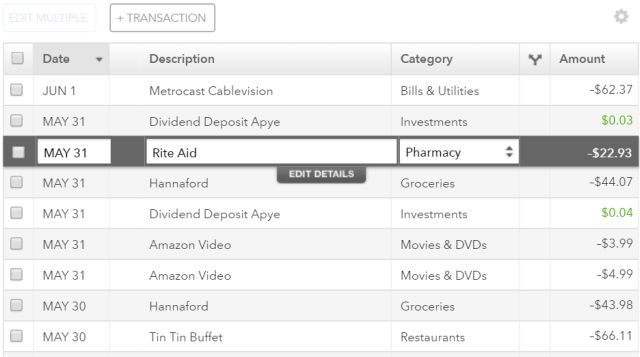

Как это работает? Когда вы предоставите свои учетные данные для онлайн-банкинга Mint, он выйдет и вытащит историю транзакций из вашей учетной записи. Затем Mint попытается автоматически выбрать соответствующие категории для каждого элемента на основе того, что служба знает об этих предприятиях.

В большинстве случаев транзакции классифицируются правильно. Если Mint не знает, что такое определенная компания, она оставит транзакцию без категории, и вам придется выбирать ее вручную, но это случается не часто.

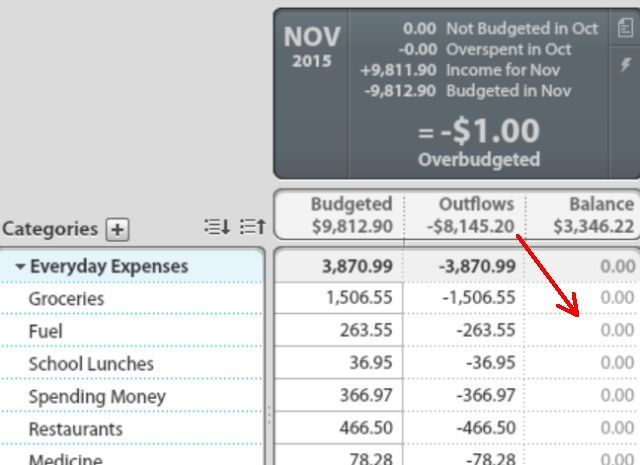

Прелесть этого в том, что с очень небольшими усилиями вы можете зайти в бюджетную область Mint и увидеть совокупность этих категорий. По сути, Mint может показать вам, в среднем, сколько вы тратите в каждой области. Это всегда было одним из самых трудоемких этапов составления бюджета, а также моментом, когда вы можете осознать, что вы либо не платите по счетам, либо нет.

По мере того, как вы переходите вниз по списку классификации Mint, вы можете нажать + значок, чтобы добавить любой счет в качестве ежемесячного элемента бюджета. Монетный двор будет пытаться занять в среднем три месяца и предложить сумму ежемесячного бюджета, но вы можете исправить ее и установить то, что вам нравится.

Как только ваш бюджет Mint будет завершен, вы увидите, все ли у вас в порядке, или вы тонете в большем количестве счетов и долгов, чем ваш доход способен поддержать.

Не позволяйте красной нижней строке напугать вас, чтобы отказаться от вашего бюджета. Точка видения того, где вы стоите, заключается в том, чтобы вы наконец-то смогли что-то с этим сделать. Если вы оказались в минусе, в нижней части этой статьи у нас есть несколько полезных советов и ресурсов, которые помогут вам упростить и сократить бюджет.

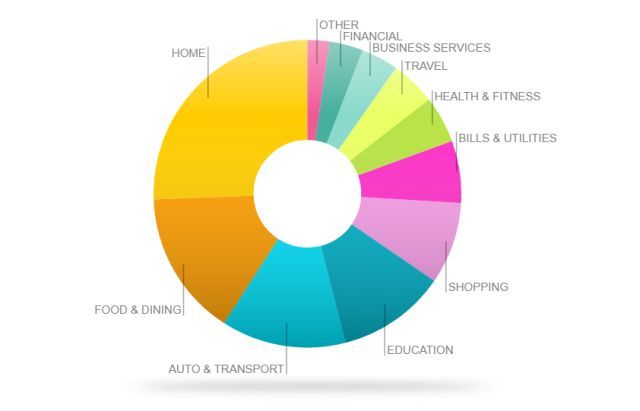

Хорошее место, чтобы начать, если вам нужно увидеть, где в мире все ваши деньги, кажется, идут, это раздел Тенденции Mint. Это покажет вам гистограмму или круговую диаграмму, которая разбивает категории ваших расходов. Это позволяет вам очень быстро увидеть, куда направляется большая часть ваших денег.

Для Дома характерно быть большой частью бюджета, учитывая, что у большинства людей есть расходы на ипотеку и владение недвижимостью, и, конечно, счета Утилиты, Авто Транспорт и образование часто являются большими областями, но если у вас есть огромные расходы, связанные с покупками, едой Обедая, путешествуя или занимаясь другими делами, у вас действительно есть возможность затянуть пояс и вернуть себе контроль над своими финансами.

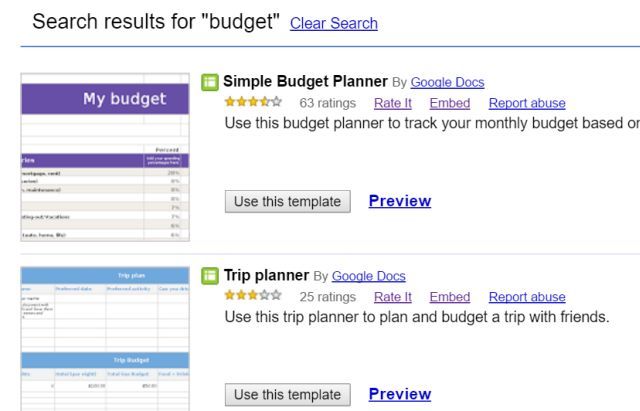

Используйте шаблоны Google для бюджетирования

Некоторым людям не нравится Mint или другие подобные сервисы, такие как YNAB

по ряду причин, не в последнюю очередь из которых является безопасность и конфиденциальность (привязка ваших финансовых счетов в Интернете к сторонней службе немного нервирует). Тот факт, что автоматизированное составление бюджета не является идеальным, также является сдерживающим фактором — Mint не может точно каталогизировать каждое ваше решение о покупке, поэтому все должно быть немного неточно.

Людям, которые предпочитают совершенство, а не автоматизацию, часто нравится разрабатывать собственный бюджет с помощью Excel.

, но вы можете сэкономить много времени, если начнете с одного из множества шаблонов бюджета, найденных в вашей учетной записи на Google Диске (просто найдите в каталоге шаблонов «бюджет», чтобы увидеть их).

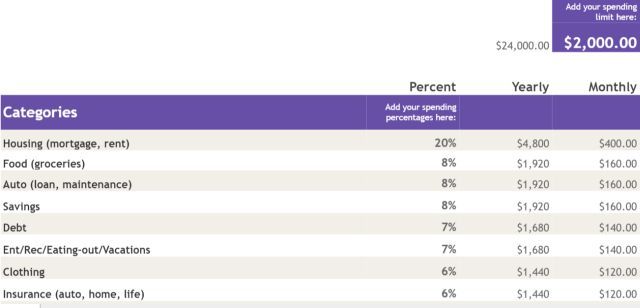

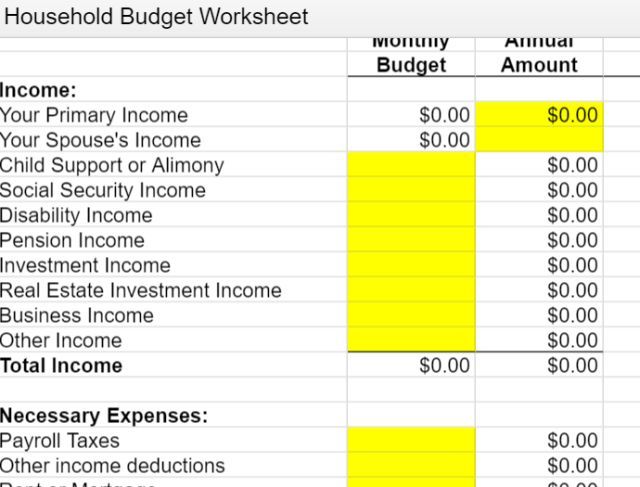

Некоторые шаблоны бюджета довольно просты, когда вы просто классифицируете и суммируете свои собственные категории бюджета (вы можете рассмотреть возможность загрузки трехмесячных выписок по банковским счетам и кредитным картам и классификации всех ваших покупок, просто чтобы сделать это как можно более точным).

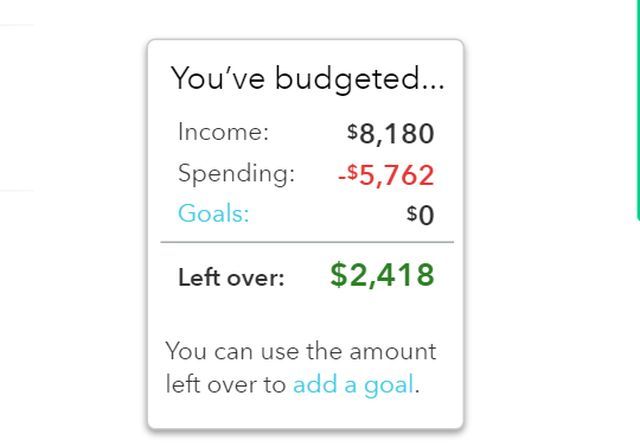

Бюджет вычтет ваш доход из ваших категоризированных расходов и даст вам остаток — который покажет вам, находитесь ли вы над головой или нет.

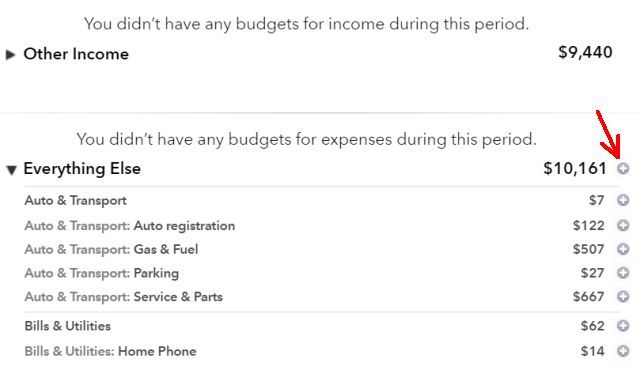

В каталоге также есть несколько более сложных шаблонов бюджета, с возможностью по-настоящему разбить ваши доходы и расходы на более точные подкатегории, что дает вам более четкое представление о том, откуда ваши деньги поступают и куда уходят.

Конечно, всегда есть возможность просто создать свой собственный бюджет с помощью Excel. Если вы решите это сделать, обязательно ознакомьтесь со всеми нашими статьями по бюджетированию в Excel

включая советы по управлению жизненным циклом Excel

Шаблоны Excel

и даже как его использовать, чтобы выбраться из долгов

,

Excel может быть мощным инструментом в вашем наборе инструментов бюджетирования, но следует понимать, что если вы собираетесь использовать Excel для составления бюджета с нуля, это займет намного больше времени — поэтому используйте эту опцию, только если вы хотите посвятить время и усилие нести через.

Как плавать, когда ты тонешь

Итак, допустим, что вы провели анализ бюджета, описанный выше, и поняли, что находитесь в минусе. На многих сайтах, которые предлагают советы по бюджетированию, на самом деле не упоминается тот факт, что для многих людей организация ваших доходов и расходов не всегда срабатывает — иногда просто не хватает дохода, чтобы покрыть все. Что теперь?

Это одна из областей, где подход YNAB (вам нужен бюджет) к составлению бюджета полезен. Вместо того чтобы заранее составлять бюджет, а затем пытаться убедиться, что ваши расходы соответствуют запланированному бюджету, подход YNAB предполагает, что вы получаете только те бюджетные деньги, которые у вас есть. Таким образом, в итоге вы ждете, пока придет ваша зарплата, и затем распределяете эту зарплату, чтобы оплачивать конкретные счета и покрывать конкретные расходы, и это все до следующей зарплаты.

Это называется «составление бюджета до нуля», что означает, что вы распределили свой доход для погашения этих расходов до нуля к концу месяца. Все, что вы оставили, переносится на следующий месяц, но вы не живете от зарплаты до зарплаты, вы живете от расхода к расходу.

Теоретически, если вы воспользуетесь этим подходом, вы в конечном итоге накопите огромный профицит в своем текущем счете, потому что вы не планируете свои расходы на основе того, сколько осталось на вашем текущем счете, вы планируете их на основе того, сколько запланировано в вашем бюджете YNAB.

Звучит великолепно в теории, но это работает, только если у вас больше дохода, чем расходов. Если вы на самом деле в минусе, это не сработает — счета должны будут остаться неоплаченными.

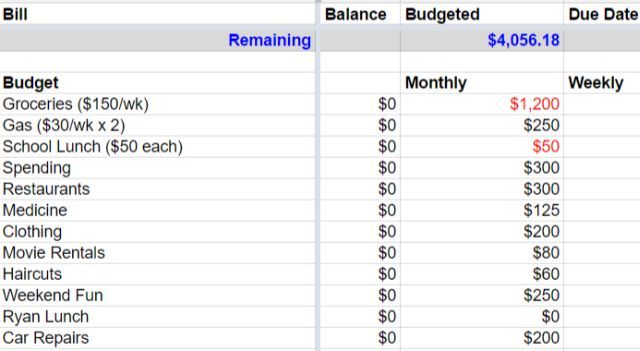

Лучший подход, если вы подозреваете, что находитесь в минусе, — это потратить время на получение трехмесячной выписки со своего банковского счета и классифицировать все транзакции. Если вам повезет, ваш банк достаточно умен, чтобы попытаться классифицировать транзакции для вас (большинство банковских выписок сделают это).

Или, если вы используете Mint, вы получите все автоматически для вас. Просто нажмите значок плюса, чтобы переместить все в свой бюджет, пока все расходы не будут учтены.

Поскольку вы нажимаете значок плюса в монетном дворе, очень строго относитесь к расходам на обязательные расходы, которые должны оставаться в бюджете. Если мобильный телефон для всех в семье является обязательным, подумайте о том, как сократить расходы, переключив услуги сотовой связи или воспользовавшись тарифным планом с оплатой по мере использования.

,

Однако не пытайтесь полностью лишить себя переменных расходов, таких как рестораны, фаст-фуд, кофе, азартные игры и так далее. Начните с того, что опускайте каждый из них достаточно, чтобы вы едва обошли бюджет. Просто вытащите себя из красного, достаточно просто сократив каждый из этих переменных расходов. Слишком резкий порез, и вы никогда не сможете его придерживаться.

Одна хитрость, которую люди используют, чтобы придерживаться своих запланированных ежемесячных расходов, — это брать достаточно денег, чтобы покрыть такие переменные вещи, как рестораны или кино положить деньги в конвертах, и только позволяй себе тратить из конвертов.

Каждый месяц вы можете уменьшить наличные деньги, которые вы кладете в эти конверты, на 10%, и попытаться найти творческие способы по-прежнему наслаждаться тем, что вам нравится, без наличных денег к концу месяца. Вы будете удивлены, насколько креативны вы будете, когда увидите, как в этом конверте сворачивается куча банкнот.

Одним из примеров творческих возможностей экономии было то, что я обнаружил, чтобы сократить мои расходы на рабочий обед. Многие рабочие места, например, мое, предлагают кафе, где вы можете купить обед где-нибудь от 3 до 7 долларов, в зависимости от того, что вы заказываете. Если вы представляете себе, что завтракаете и обедаете там каждый день, это может привести к большим деньгам к концу месяца.

Одна хитрость может заключаться в том, чтобы купить готовые мешочки и овсянку в местном продовольственном магазине.

Вы можете легко хранить их на рабочем столе, готовые к завтраку и обеду, когда вам это нужно.

Амазонка обычно предлагает отличные предложения на упаковках этих видов продуктов, или вы можете выбрать лиофилизированные блюда, такие как продукты, которые вы принимаете в кемпинге. Просто добавь горячей воды!

.

!

или ваш собственный.

так что вы можете заплатить за это наличными.

Как видите, выведение вашего бюджета из опасной зоны открывает целый мир финансовых возможностей. Все сводится к тому, чтобы сделать этот первый шаг — выбрать подход к составлению бюджета и инструмент или инструменты, которые вы предпочитаете, и просто найти время, чтобы сделать этот первый шаг. Вы будете рады, что сделали.

Вы когда-нибудь пытались сбалансировать свой бюджет? Какие области доставляют вам трудности? Вы пробовали какие-либо из советов выше? Поделитесь своими собственными советами, чтобы помочь другим нашим читателям с их собственными бюджетами, в разделе комментариев ниже!

Изображение предоставлено: финансовые проблемы Photographee.eu через Shutterstock, Маттиа Менестрина через Shutterstock.