Мы все сделали ошибки с нашими деньгами. Некоторые из нас сошли с ума от раздачи кредитных карт в нашей молодости. Некоторые из нас вырыли свои собственные могилы с пристрастием к азартным играм. Что касается меня, я взял слишком много студенческих ссуд для степени, которую я даже не использую. Есть ли у нас надежда?

Это руководство доступно для скачивания в формате PDF. Скачать Как разбогатеть: самый быстрый способ выбраться из долгов сейчас. Не стесняйтесь копировать и делиться этим со своими друзьями и семьей.

Абсолютно! Но это будет нелегко.

Если вы столкнулись со стеной долга в тысячи долларов, пришло время смириться и серьезно отнестись к его расчистке, даже если это кажется невыполнимой задачей. Избавление от этого долга является необходимым шагом, если вы хотите быть богатым. Там просто нет возможности обойти это.

Погасить свои долги, повысить свое счастье

Погашение долга болезненно. К тому времени, когда вы выплачиваете кредит, вы уже потратили эти деньги и пожинали плоды — обучение в школе, бизнес-капитал, финансирование автомобиля и т. Д. — поэтому каждый ваш платеж вдвойне болезнен. Такое чувство, что ты теряешь деньги и ничего от этого не получаешь.

Неудивительно, что мы так не решаемся погасить наши долги. Каждый месяц нам напоминают, что мы должны деньги, и каждый месяц мы стискиваем зубы, высылаем чек и откладываем этот долг в мыслях до следующего месяца, когда цикл повторяется снова и снова.

Промыть и повторить в течение десяти, двадцати, даже тридцати лет. Это не похоже на счастливый способ жить жизнью. Разве не было бы замечательно, если бы у вас не было долгов вообще?

У вас есть больше денег потратить. Каждый исчезающий долг — это как повышение на работе. Деньги, израсходованные на погашение долга, превратятся в наличные деньги, которые можно потратить в другом месте. Вы не только перестанете терять деньги, но и заработаете.

спокойствие духа стоило бы одного. Без этого ежемесячного нытья в глубине души вы бы могли спать спокойнее ночью. Каждый ненагруженный долг — это на один счет меньше беспокойства. Если потратить больше денег, другие ваши счета не будут такими огромными. У вас будет больше денег на сбережения и инвестиции. По сути, вы бы избавились от большого финансового стресса.

И если вы похожи на меня, это также означает, меньше трений в отношениях. Деньги — одна из наиболее распространенных причин ссор, особенно в браках с совместным доступом к общим финансам. Избавление от психологического бремени долга может заставить вас чувствовать себя менее несчастным, но оно также может перетекать в ваши отношения с другими и приводить к меньшему количеству споров и споров. Все счастливее.

Но больше всего это большая финансовая свобода что большинство из нас хотят. Подумайте обо всех снах, которые вам пришлось приостановить из-за денег, которые вы должны. Если бы у вас не было долгов, которые потянули бы вас вниз, на что бы вы потратили эти деньги? Какие мечты ты наконец сможешь осуществить? На данный момент речь идет не только о снижении стресса или повышении финансовой безопасности. Речь идет о возможности прожить свою жизнь в полной мере каждый день.

Уменьшение суммы, которую вы должны

Прежде чем говорить о погашении вашего долга, важно сделать все возможное, чтобы максимально уменьшить сумму долга. В конце концов, если бы вы могли вывести большой кусок из своего баланса, даже не потратив ни копейки, почему бы и вам? Это в основном свободные деньги.

Конечно, гораздо легче сказать, чем сделать. Каждое сокращение долгового баланса должно быть оплачено кем-то. В этом случае кредитором будет тот, кто ест потери. Вы можете понять, почему кредиторы не в восторге от пересмотра суммы долга.

Но это возможно.

Примечание. Мы говорим об уменьшении фактической долгосрочной суммы, которую вы должны кредитору, а НЕ об уменьшении минимального ежемесячного платежа. Последнее является хорошей идеей, если вы изо всех сил пытаетесь удовлетворить свой минимальный ежемесячный платеж в том виде, в каком он существует в настоящее время. Сокращая минимальный ежемесячный платеж, вы, вероятно, будете должны больше денег в долгосрочной перспективе. Мы объясняем, почему это происходит в разделе «Наихудший способ погасить задолженность».

Первое, что вы должны сделать, это связаться со службой кредитования, который может быть известен как долговое консультирование в вашем регионе. Кредитный консультант не только поможет вам лучше понять вашу кредитную ситуацию, но также покажет, что вы серьезно относитесь к погашению своего долга.

Вы должны тогда свяжитесь с вашими кредиторами и изучить варианты пересмотра и улучшения условий ваших кредитов. Опять же, кредиторы не слишком заинтересованы в том, чтобы напрямую сократить остаток задолженности, но они обычно открыты для отказа от сборов и платежей, которые вы, возможно, накопили. Объясните свою ситуацию, убедите их, что вы серьезно относитесь к выплате своих долгов, и посмотрите, открыты ли они для снижения вашей процентной ставки и / или основного баланса.

Рефинансирование может быть умным, но рискованным. Проще говоря, рефинансирование — это когда вы используете кредит для погашения одного или нескольких других кредитов. Думайте об этом как о погашении кредитной карты другой кредитной картой. Пока новый кредит имеет более низкий процент, чем кредит, который выплачивается, это может быть разумным шагом.

Я повторяю: никогда не используйте кредит под высокие проценты для погашения кредитов под низкие проценты.

Для рефинансирования ипотеки вы можете использовать Калькулятор рефинансирования Банка Америки, который поможет вам увидеть, как может выглядеть рефинансирование вашей ипотеки, но он доступен только в Америке. Калькулятор рефинансирования от Bankrate немного сложнее, но он также более точен в вашей ситуации и может использоваться для любого вида кредита.

И помните, что вы все еще в долгу! Вы заменили только один кредит другим, и этот кредит все еще необходимо погасить. Остаток кредита не изменился; Вы просто должны меньше денег в долгосрочной перспективе благодаря более низкой процентной ставке. Не полагайтесь на эту тактику как на способ отложить ваш долг.

Еще кое-что: избежать консолидации кредита. Консолидация не уменьшает сумму, которую вы должны. Хотя объединение нескольких займов в один займ может снизить ваш ежемесячный счет, вы потеряете возможность осуществлять платежи по конкретным займам, что является ключевым методом как можно быстрее погасить задолженность. Подробнее об этом мы расскажем в разделе «Лучший способ погасить задолженность».

когда является хорошая идея? Если процентная ставка по консолидированному кредиту заметно ниже, чем средняя процентная ставка по всем консолидируемым кредитам, вы можете в конечном итоге платить меньше в долгосрочной перспективе.

Еще одна причина для консолидации, когда ваши кредиты имеют переменную процентную ставку. Если вы подождете, пока процентная ставка упадет, консолидация может «зафиксировать» низкую фиксированную процентную ставку, поэтому вам не придется беспокоиться о повышении процентной ставки в будущем.

Наконец, консолидация может снять стресс, если вы манипулируете слишком большим количеством счетов от нескольких поставщиков кредитов. Заплатить один счет, конечно, легче, чем иметь дело с четырьмя, пятью или более индивидуальными займами.

Думаете о консолидации? Консолидационный калькулятор Bankrate хорош тем, что видит, как это может сработать для вас. Введите все ссуды, которые вы хотите объединить (например, кредитную карту, авто, образование), и он покажет вам, какими могут быть условия нового займа, процентная ставка и т. Д. И сколько времени потребуется для погашения по сравнению с вашим старые кредиты.

Примечание: в Соединенных Штатах федеральные займы и частные займы не могут быть объединены вместе. Это может относиться и к другим странам.

Куда уходят все ваши деньги?

На данный момент вы сократили свой долговой баланс и / или процентные ставки. Или, может быть, вы вообще не смогли сделать никаких сокращений. Это совершенно нормально. По крайней мере, вы дали ему шанс, верно? Думайте о сокращении долга как о большем бонусе, чем о чем-то ожидаемом

Прежде чем перейти к фактическому погашению долга, нам необходимо выяснить, сколько денег мы можем вкладывать в погашение долга каждый месяц. Для этого нам нужно создать бюджет. Не позволяйте этому пугать вас! Бюджеты просты, даже если вы не математик.

Суть этого: Доход — Расходы = Тратимые деньги.

Доход — это любой надежный источник поступающих денег, наиболее очевидным из которых является ваша зарплата (и). Расходы включают все ваши ежемесячные счета, а также все, на что вы регулярно тратите деньги, включая еду, одежду и развлечения. Бюджет — не более чем электронная таблица, которая отслеживает все это в одном удобном месте.

Почему это важно? Потому что он показывает вам, куда на самом деле идут все ваши деньги. Я всегда думал, что трачу меньше 1000 долларов каждый месяц, пока не начал отслеживать свои расходы. И вот, все напитки Starbucks и импульсивные покупки продуктов, которые я совершил, составили сотни дополнительных долларов.

Вот суровая правда: долг — это прежде всего эмоциональная проблема.

Большинство случаев задолженности можно отнести к образу жизни, когда тратить больше, чем можно себе позволить. Если вы хотите сохранить качество жизни, которое не может обеспечить ваш доход, покупка в кредит — единственный способ добиться этого. Это верно, независимо от того, составляет ли ваш годовой доход 30 тыс. Долларов, 100 тыс. Долларов или 500 тыс. Долларов.

Вот почему бюджет не подлежит обсуждению.

Бюджет показывает нам, какой доход у нас есть и куда идут все эти деньги. Если мы тратим слишком много, бюджет может показать нам, куда идут эти деньги. Если вы потратили 250 долларов на напитки в пабе в прошлом месяце, можете ли вы снизить это до 100 долларов? Или даже 0 долларов? Можете ли вы найти более дешевое место для жизни? Можете ли вы отказаться от именных брендов для генерических брендов? Это все способы сократить расходы.

Для человека, не имеющего долгов, это все о поиске баланса между деньгами, которые приходят и деньги, которые выходят. Но для тех из нас, кто в долгах, найти такого равновесия недостаточно; Если мы хотим как можно быстрее покинуть долг, мы должны сделать еще один шаг вперед.

Но мы рассмотрим это достаточно скоро. А пока давайте поговорим о том, как создать реальный бюджет.

Что касается создания бюджета, личная таблица бюджета Excel

Это простой способ создать всего за четыре шага, но достаточно информативный, чтобы служить вам хорошо, если все, что вам нужно, это быстрый трекер для доходов и расходов. Если вам этого не достаточно, проверьте эти шаблоны Excel для финансов

которые включают в себя несколько шаблонов бюджета, которые могут быть адаптированы к любой ситуации.

Есть также несколько финансовых мобильных приложений

которые предназначены для отслеживания ваших привычек расходов и уменьшения суммы, которую вы тратите из месяца в месяц.

Но бесплатно вы не можете превзойти инструмент онлайн-бюджетирования Mint

, С его помощью вы можете безопасно подключить свои банковские счета, и он будет автоматически обрабатывать все ваши входящие и исходящие транзакции. Вы также можете создать бюджет, который автоматически обновляется с каждой транзакцией. Он обрабатывает все за кадром. Вы не найдете более простой способ составить бюджет ваших денег.

Монетный двор доступен в США и Канаде. Альтернативные варианты, такие как Money Dashboard, могут быть доступны в вашей стране. Если вы не возражаете заплатить 60 долларов за потрясающее программное обеспечение, подумайте о покупке You Need A Budget

, вы должны иметь представление о том, сколько денег вы тратите в месяц. (Это доход за вычетом расходов.) Запомните это число, потому что оно станет важным через секунду.

Как работают кредиты: что такое интерес?

Допустим, я хочу занять у вас 100 долларов. Вы не знаете, кто я, в конце концов, мы незнакомы, так что вы не хотите рисковать. Нет никаких гарантий, что я когда-нибудь верну вам эти деньги, верно? Кроме того, одалживая мне деньги, вы уменьшаете сумму, которую вы можете потратить на себя.

На бумаге для вас нет смысла одалживать мне деньги, потому что это весь риск, а не вознаграждение, поэтому вы отклоняете мой запрос на кредит.

Теперь допустим, что я хочу занять у вас 100 долларов, но я верну вам 120 долларов. Это звучит как хорошая сделка? Существует риск того, что я не верну вам деньги, но если я это сделаю, вы заработаете 20 долларов без всяких усилий. Вы одолжите мне деньги?

Это дополнительные $ 20 называется интерес. Вы можете рассматривать это как комиссию заемщика, которая компенсирует риск, который берет на себя кредитор.

Допустим, у меня есть история одалживать деньги и никогда не возвращать их. Или, может быть, я верну деньги, но не хочу этого. Мои прошлые кредиторы должны были преследовать меня прежде, чем я фактически заплатил. Это делает меня рискованным заемщиком, поэтому вы одолжите мне деньги только в том случае, если вознаграждение соответствует риску. Возможно, 20 долларов на 100 долларов — это слишком мало. Может быть, вы одолжите мне 100 долларов, если я пообещаю вернуть 150 долларов.

Теперь давайте скажем, что у меня есть история, когда я всегда возвращал свои долги в срок. Мои прошлые кредиторы любили меня, потому что я оказался для них небольшим риском. Я почти гарантированно верну вам деньги вовремя, поэтому вы можете одолжить мне 100 долларов, если я пообещаю вернуть 110 долларов. С таким заемщиком, как я, эти 10 долларов почти как свободные деньги.

Это в основном, как работают кредиты. Начальная сумма, которая заимствована, называется главный и дополнительные деньги на вершине определяется уровень интереса, который является процентом от основной суммы. В этом последнем примере основная сумма будет 100 долларов, а процентная ставка будет 10%.

В реальном мире есть одно небольшое дополнение: через некоторое время начисляются проценты, начисляемые на принципала. Это называется сложный процент.

Допустим, я одолжил у вас принцип 100 долларов с 10% процентной ставкой, которая составляет ежемесячно. Через месяц я должен вам 100 долл. США плюс 10 долл. США в виде процентов на общую сумму 110 долл. США. Если я не заплачу вам вовремя, проценты начисляются и становятся основной суммой в 110 долларов. Еще через месяц я должен вам выплатить основную сумму в размере 110 долларов плюс еще 11 долларов на общую сумму 121 доллар. Если я не буду платить вам, этот цикл повторяется навсегда.

Знание того, как работают кредиты, важно, если мы хотим выяснить метод погашения, который минимизирует размер нашей задолженности в долгосрочной перспективе.

Худший способ погасить долг

Каждый заем, который вы берете, имеет минимальный ежемесячный платеж. Большинство из нас беспокоятся о том, чтобы удерживать этот минимальный платеж как можно ниже, потому что нам нужны наши деньги в другом месте.

Это серьезная ошибка.

Если вы хотите погасить свой долг, вы должны погасить основную сумму. Пока у вас есть основной баланс, он будет вызывать интерес. Платя только минимум, вы в основном платите за проценты, полученные в этом месяце. Лишь небольшая часть этого ежемесячного платежа фактически идет на погашение основной суммы.

Чтобы проиллюстрировать это, давайте рассмотрим воображаемый сценарий, который разворачивается двумя способами: во-первых, заплатив только минимум; во-вторых, заплатив некоторую стоимость сверх минимума.

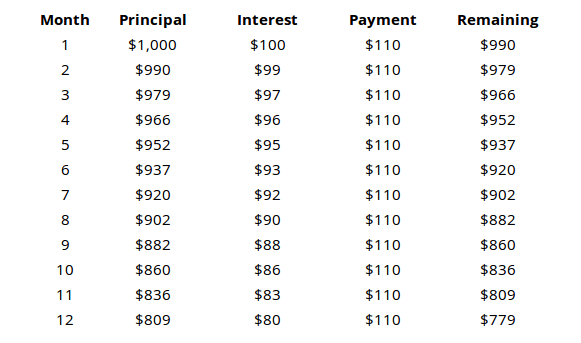

Сценарий минимальной оплаты

Допустим, вы берете кредит в размере 1000 долларов США с процентной ставкой 10% в месяц и минимальной выплатой в размере 110 долларов США.

С займом в 1000 долларов и минимальным ежемесячным платежом в 110 долларов вы, вероятно, думаете, что весь кредит будет погашен в течение 8 или 9 месяцев, верно? Но, как видно из таблицы, после целого года у вас по-прежнему будет 779 долларов в принципе. Другими словами, вы заплатили 1320 долларов США по кредиту в 1000 долларов США, но только 221 доллар США были потрачены на выплату основного долга. Остальное было просто интересом.

Если бы мы продолжали придерживаться этого сценария, вы в конечном итоге заплатили бы приблизительную сумму в 3150 долларов США, чтобы вернуть всю основную сумму.

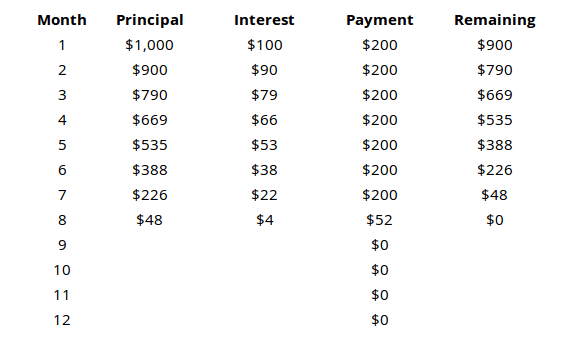

Сценарий проактивной оплаты

Теперь давайте посмотрим на тот же кредит в 1000 долларов с 10% -ной процентной ставкой, которая составляет ежемесячно, а минимальный платеж составляет 110 долларов, но мы намеренно платим 200 долларов каждый месяц.

Результаты сильно отличаются. Весь кредит предоставляется в течение 8 месяцев после оплаты в общей сложности 1452 долл. США.

Посмотрите на оставшийся основной после каждого месяца в обоих сценариях, чтобы увидеть, насколько важно погасить основную сумму. Если вы платите только минимум, большая часть ваших денег идет на выплату процентов, а НЕ основной суммы.

Повторяйте это, пока не сможете прочитать это во сне: минимальный ежемесячный платеж является самым дорогим способом возврата кредита.

Лучший способ вернуть долг

Теперь, когда мы знаем неправильный способ погашения кредитов, давайте рассмотрим правильный путь. Это где ваш бюджет вступает в игру. Вы заложили свои деньги, не так ли?

Вот быстрое напоминание: Доход — Расходы = Тратимые деньги.

По возможности все долги должны быть погашены немедленно. Чем дольше вы снимаете основную сумму, тем больше вы платите в процентах. Поэтому, чтобы уплатить наименьшее количество процентов, вы должны утонуть столько денег, сколько сможете в погашение долга каждый месяц.

Другими словами, после того, как вы позаботились о своих основных потребностях и расходах, ВСЕ оставшиеся деньги должны быть направлены на погашение долга.

Но что, если у вас есть несколько кредитов? Какие кредиты вы должны погасить в первую очередь? Как сэкономить больше денег в долгосрочной перспективе? Здесь есть две школы мысли.

Лавинный метод

В лавинном методе ваша цель состоит в том, чтобы погасить кредиты с самой высокой процентной ставкой в первую очередь. Заплатите минимальную сумму по каждому кредиту, а затем вложите оставшуюся часть расходуемых денег в кредит с самым высоким процентом. Если несколько займов связаны, установите приоритет с меньшим балансом.

Это наиболее математически правильный подход к погашению задолженности. Это сэкономит вам больше денег в долгосрочной перспективе.

Почему это лучший метод?

Вместо того, чтобы думать о своем долге как о нескольких разных займах, думайте о нем как о тысячах займов на 1 доллар. Вместо одного займа в 1000 долларов США с процентной ставкой 10%, представьте себе, что это займ в 1 тысячу долларов США под 10%. Подумайте обо всех ваших кредитах, как это.

Как мы делали ранее, мы всегда хотим как можно быстрее избавиться от кредитов под высокие проценты. Каждый доллар, который вы вкладываете в погашение по ссуде с высокой процентной ставкой, — это на один доллар меньше, что в будущем вызовет большой интерес.

Метод снежного кома

В методе снежного кома ваша цель состоит в том, чтобы погасить кредиты с самым низким основным балансом в первую очередь. Заплатите минимальную сумму по каждому кредиту, а затем вложите оставшуюся часть расходуемых денег в кредит с наименьшим основным балансом. Если у нескольких ссуд одинаковое сальдо, приоритизируйте тот, у которого самая высокая процентная ставка.

Этот метод только немного хуже, чем лавинный метод с точки зрения абсолютных денег, сэкономленных в долгосрочной перспективе.

Почему кто-то выбрал бы это метод лавины?

Психология является огромным фактором, когда дело доходит до погашения долга. Если вы сталкиваетесь с огромным количеством долгов, это может быть чрезвычайно ошеломляющим до такой степени, что вы можете почувствовать, что никогда не погасите их. Нам всем нужны краткосрочные победы, чтобы оставаться в здравом уме и с энтузиазмом, даже если это означает, что в долгосрочной перспективе нужно сэкономить немного меньше денег.

Метод снежного кома позволяет нам одерживать эти победы. Ориентируясь сначала на кредиты с самым низким балансом, вы сможете почувствовать чувство удовлетворения от погашения кредита. Это прекрасно! Это увлекательно! К тому же, это на один кредит меньше. Это заплачено, это сделано, и это ушло. Сладость этой победы, как правило, является сильным мотивационным стимулом, чтобы оставаться на верном пути.

Это самый быстрый способ обрезать меньшие кредиты и получить один или два крупных кредита к концу — и этим легче управлять.

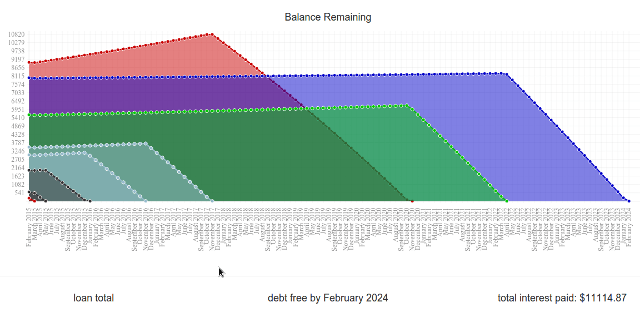

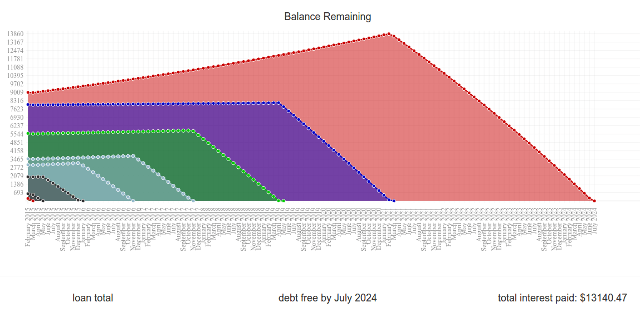

Сравните это сейчас: Есть замечательный веб-сайт под названием Unbury.us, где вы можете ввести все свои кредитные принципы и процентные ставки и сравнить эти два способа оплаты, чтобы увидеть, сколько времени вам потребуется для погашения ваших кредитов и сколько процентов вы в конечном итоге платите за все это время. Вы также можете возиться с ежемесячными суммами платежей, чтобы увидеть, как это влияет на все.

Два более сложных веб-инструмента — это Payoff.io и Undebt.it. Настоятельно рекомендуется, если вы хотите что-то немного более мощное и изощренное, чем Unbury.us.

Unbury.us был использован для генерации графиков выше.

Дополнительное примечание о «непредвиденных деньгах»

Неожиданные деньги любой неожиданный приток денежных средств. Это может быть бонус от работы, подарок от друзей или членов семьи или даже выигрыш в лотерею. В любое время у вас вдруг появятся дополнительные деньги? Вот о чем мы говорим.

Большинство людей используют непредвиденные деньги как способ лечения. Это, конечно, заманчиво сделать это. Может быть, вы хотите построить себе новый компьютер

, Возможно, вы чувствуете, что заслуживаете ту новую модель смартфона, которая была только что выпущена. Или, может быть, вы хотите разориться на новую одежду

,

Как бы вы этого ни хотели, разумнее было бы воздерживаться. Сбросьте все эти непредвиденные деньги в погашение долга и не оглядывайтесь назад. Это сэкономит вам столько денег в долгосрочной перспективе. Сейчас это может показаться бесполезной тратой, но вы скоро получите выгоды.

Погашение долга — все о отсроченном удовлетворении. Возможно, вам придется немного пострадать и пожертвовать прямо сейчас, но все это будет стоить того, как только вы доведите окончательный баланс до 0 долларов. Поверьте, что вам понравится это чувство.

Ключ должен оставаться мотивированным

Большинство из нас на долгое время застрянет в долгах, независимо от того, впитываем ли мы каждый последний оставшийся доллар в эти ежемесячные платежи или нет. В зависимости от обстоятельств вы можете рассчитывать на еще пять, десять или даже двадцать лет долга.

Знание того, как расплатиться с долгами, не имеет значения, если вам не все равно, чтобы претворить его в жизнь. Вы можете испытывать энтузиазм по поводу всего этого в данный момент, но будете ли вы чувствовать то же самое через месяц? В течение года? Или вы добавите полотенце и вернетесь к минимальным платежам?

Ключом к выходу из долга остается мотивация от начала до конца.

Начните с нескольких целей. Конечно, главная цель — «выбраться из долга», но важно установить несколько краткосрочных целей, которые вы можете достичь на этом пути. Однако, прежде чем сделать это, важно также установить правильные цели.

Надлежащая цель конкретна, измерима и реалистична. У него должен быть крайний срок, и он должен основываться на действиях, а не на результатах.

Например, «Я хочу погасить кредит А» — плохая цель, потому что она расплывчатая и ориентирована на конечный результат. «Я хочу погасить кредит А к январю 2020 года» менее расплывчато, но все же фокусируется на конечном результате. «Я заплачу 300 долларов в кредит А каждый месяц» — это та цель, которую вы хотите. Это измеримое действие, которое вы полностью контролируете.

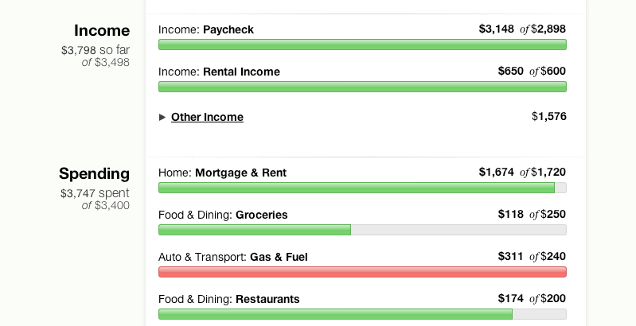

Долгосрочные цели тоже важны. Mint предлагает функцию «Финансовые цели», которая не только помогает вам хорошо планировать свои деньги, но и дает визуальную информацию о достигнутом вами прогрессе. Финансовые цели могут включать погашение долга, но также могут включать накопления на жилье или отдых и даже долгосрочные инвестиционные цели.

Мы рекомендуем использовать метод снежного кома. Хотя в долгосрочной перспективе это будет стоить вам немного больше, психологические преимущества того стоят. Он дает вам ряд краткосрочных целей для достижения и гарантирует, что вы будете погашать свои кредиты на регулярной основе. Это также означает, что вы будете регулярно чувствовать удовлетворение от выплаты следующего займа.

Психологические стимулы — ваш лучший друг, и каждая мотивация помогает. Мы упоминали мяту раньше

и мы рекомендуем это снова здесь. Различные гистограммы, диаграммы и графики отлично подходят для мотивации, поскольку они могут визуализировать ваш прогресс и сделать его более конкретным. Если не Mint, посмотрите на You Need A Budget, который стоит $ 60.

Еще один источник психологического ускорения: геймификация. Веб-приложения, такие как SaveUp, способствуют улучшению привычек расходов, поощряя позитивное финансовое поведение (например, внесение на сберегательный счет).

Празднуйте каждую победу, большую или маленькую. Когда вы достигнете одной из своих краткосрочных целей, не бойтесь побаловать себя вознаграждением. Погашение долга — это марафон, и важно сделать несколько водных перерывов здесь и там. Если вы этого не сделаете, вы сгорете и утонете в луже страданий.

Награды не должны стоить много денег. Мы не говорим о том, чтобы взять отпуск в другом штате или купить новый телевизор. В конце концов, у вас все еще есть другие ссуды, которые нужно погасить — если только вы не погасили свой последний заем, и в этом случае не стесняйтесь праздновать большие деньги! (Просто убедитесь, что вы не вернули себя в долги.)

Найдите группу поддержки или партнера по подотчетности. Выбираться из долгов самостоятельно — это обременительно для ума и эмоций. Иногда это помогает иметь друга на обочине, подбадривая вас. Или, если вы обнаружите, что не можете уложиться в свой бюджет, хорошо, если у вас есть друг, который поможет вам оставаться в курсе событий.

Это погашено: оставаясь свободным от долгов

Если вам повезет, через десять или два десятилетия — или раньше, чем раньше, — вы сделаете этот последний платеж и вздохнете с облегчением. Ваш долговой баланс вернется к 0 долларам, и с ваших плеч будет снято огромное бремя. Вы можете прожить жизнь без того постоянного чувства, что вас втянет в грязь!

Но это не значит, что вы можете начать жить безрассудно. Трудолюбие сейчас важнее, чем когда-либо прежде, и вы должны оставаться на вершине своих привычек расходов. В конце концов, какой смысл вылезать из долга, если вы в конечном итоге вернетесь к нему?

Вы в долгу перед собой, чтобы остаться без долгов. Вы заработали это, и вы должны сделать все, что в ваших силах, чтобы сохранить это таким образом.

Оставайтесь в пределах вашего бюджета. Жизнь без долгов — это гарантия того, что ваш доход опережает ваши расходы. Если вы хотите потратить больше, вам сначала нужно увеличить свой доход. Если ваш доход упадет, вам придется обуздать свои расходы. Проще сказать, чем сделать, но если вы достаточно дисциплинированы, чтобы в первую очередь расплатиться с долгами, вам не о чем беспокоиться.

Избегайте кредитов как можно больше. Придерживайтесь этого правила: если вы не можете позволить себе это по дебету, вы не можете позволить себе это в кредит. Мгновенное удовлетворение — один из самых простых способов попасть в долги, особенно если вы склонны к импульсивным покупкам

, Хотите купить эту новую машину, телевизор или гаджет? Сэкономьте на этом

и купить его, когда у вас будет достаточно.

Есть два случая, когда кредит является приемлемым. Во-первых, когда вы хотите стать домовладельцем, и вы абсолютно уверены, что ипотека находится в рамках вашего бюджета. Два, при построении вашего кредитного рейтинга. Для этого совершайте небольшие покупки с помощью кредитной карты и полностью расплачивайтесь в конце каждого месяца. В любом другом случае не полагайтесь на кредит!

Инвестируйте свой дополнительный доход. Для большинства людей дополнительные деньги, оставшиеся после оплаты расходов, сразу же расходуются на новые блестящие безделушки. Если вы так хотите тратить деньги, сделайте это. Это ваша прерогатива. Однако, почему бы не использовать эти дополнительные деньги, чтобы заработать еще больше денег

?

Инвестиции могут быть страшной темой, когда вы впервые знакомитесь с ними, но это совсем не сложно. В зависимости от того, насколько вы склонны к риску, существуют различные варианты — одни — с высоким риском и высокой доходностью, а другие — стабильные и более надежные.

Научиться инвестировать можно так же просто, как настроить эти инвестиционные каналы на YouTube.

,

Присоединиться к группе поддержки. Сильные финансы требуют сильной дисциплины, что не очень легко поддерживать в течение долгого времени. Вот почему вы должны присоединиться к группе финансовой поддержки

— это просто модный способ сказать «онлайн-сообщество» — это поможет вам не сбиться с пути и напомнить о том, чего вы пытаетесь достичь.

Я настоятельно рекомендую два сообщества на Reddit: / r / PersonalFinance и / r / Frugal. Первый — это планирование и следование долгосрочной финансовой дорожной карте, а второй — сокращение ненужных расходов и жизнь по средствам. Для чего-то более серьезного, подумайте о присоединении к анонимным должникам.

Последние мысли

Неважно, сколько у вас долгов, одно всегда будет правдой: долг не весел, долг не легок, и долг не следует воспринимать легкомысленно. Вы должны заняться этим с глазу на глаз и прямо сейчас, в противном случае он будет продолжать расти со временем. Сколько бы вы ни были должны сейчас, вы можете заплатить вдвое больше.

Будьте готовы временно жить ниже ваших стандартов. Это не будет удобно, и вы можете чувствовать, что заслуживаете лучшего, но самое главное — как можно быстрее избавиться от долгов. Как только вы это сделаете, качество вашей жизни взлетит за пределы ваших самых смелых мечтаний.

Вы боретесь с долгами? Насколько это влияет на вашу жизнь? Какие уловки и советы вы использовали на протяжении многих лет, чтобы помочь выбраться из вашей долговой ямы? Поделитесь с нами ниже!

Кредиты на изображение: долговая цепочка через Shutterstock, прием денег через Shutterstock, борьба с деньгами через Shutterstock, списание долгов через Shutterstock, отказ в консолидации через Shutterstock, калькулятор бюджета через Shutterstock, увеличение покупок через Shutterstock, процентные ставки через Shutterstock, сложный процент через Shutterstock, термометр цели Via Shutterstock, Свобода долгов через Shutterstock, Оставайтесь в бюджете через Shutterstock, График инвестиций через Shutterstock